今回は、国外不動産の評価をする際の注意点や、小規模宅地等の特例の国外不動産への適用可否について、事例を用いてご紹介いたします。

≪基本情報≫

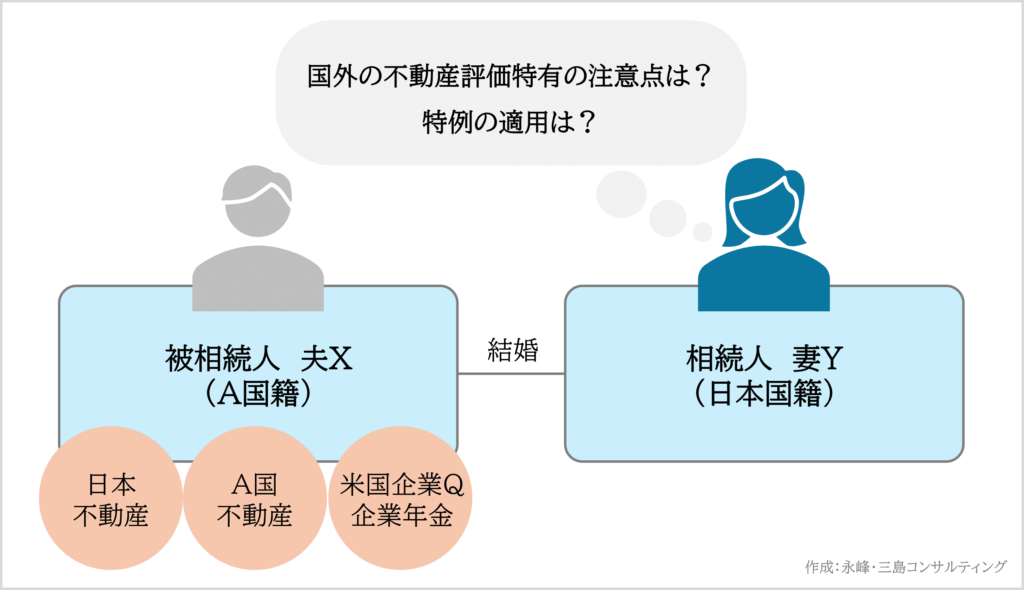

被相続人 :夫X(A国国籍)、2017年まで日本居住、2018年以降A国居住

相続人 :妻Y(日本国籍)、2017年まで日本居住、2018年以降A国居住

相続財産 :日本不動産、A国不動産、米国企業Qの企業年金

≪状況≫

XはA国で2023年1月10日に死亡し、配偶者YはXの所有する財産全てを相続することとなった。その中には、A国に所在する不動産(全て賃貸用)が含まれていた。

≪納税義務者≫

妻Yは日本国籍で10年以内に日本に住所があるため非居住無制限納税義務者です。

≪論点≫

国外の不動産評価特有の注意点とは何ですか?

当該土地を評価する際に小規模宅地等の特例は適用可能ですか?

≪結論≫

1. 国外の不動産評価については、「原則として、売買実例価額、地価の公示制度に基づく価格及び鑑定評価額等を参酌して評価する。なお、課税上弊害がない限り、取得価額又は譲渡価額に、時点修正するための合理的な価額変動率を乗じて評価することができ、この場合の合理的な価額変動率は、公表されている諸外国における不動産に関する統計指標等を参考に求めることができる」とされています(松田貴司編 (2023) 財産評価基本通達逐条解説 一般財団法人大蔵財務協会)。

2. 小規模宅地等の特例の適用対象となる不動産は、日本国内にある事が要件とはされていません。従って、国外にある不動産についても一定の要件を満たせば相続税評価額から減額することが可能です。

≪解説≫

今回の評価対象財産は、A国に所在する土地及び建物です。住居用に5部屋を賃貸しており、相続開始時点で空室はありませんでした。日本で同様の不動産を評価する場合、貸家及び貸家建付地として、路線価方式又は倍率方式による自用地評価額に借家権割合や借地権割合を乗じて評価します。財産評価基本通達5-2では、「国外にある財産の価額についても、この通達に定める評価方法により評価する」とされています。しかし、国外不動産には、日本国内のように相続税評価に使用する路線価や固定資産税評価額が存在しない場合もありますので、その国における複雑な権利関係を調整した後の売買実例価額に時点修正した価額や不動産鑑定士など第三者の鑑定評価額をもって相続税評価額とすることが考えられます。

次に、小規模宅地等の特例とは、個人が相続や遺贈によって一定の要件を満たす宅地等を取得した場合に、一定の面積部分までの評価額を減額できる特例です。この特例は、宅地の所在について法令上の制限がないため、国外に所在する土地に対しても適用可能です。今回のケースでは、A国に所在する不動産は賃貸用であったため、貸付事業用宅地等として200㎡まで50%の評価減を適用しました。